-制度改正と長期投資の要点を整理する90分-

第1部 制度改正を簡単解説

講師:牧村 博一 氏(DC協会理事 DCアドバイザー・社会保険労務士)

主な内容

1)退職所得控除の「5年ルール」⇒「10年ルール」(2026年1月~)(会報誌55号参照)

2)マッチング拠出の加入者掛金の限度額改定(2026年4月~)(会報誌57号参照)

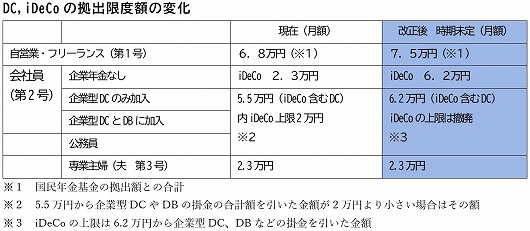

3)iDeCo加入年齢の引き上げ (2026年12月~)

4)掛金限度額の引き上げ (2026年12月~

その他

・中小事業主掛金納付制度(iDeCo+)」の届出先の一本化(2026年4月~)

・自動移換に関する事業主の説明時期の前倒し(2026年4月~)

・企業型DCの手続きの簡素化(2026年4月~)

牧村博一氏からは2025年の制度改正について上記の内容を短くまとめていただき、iDeCoが使いやすくなると同時に、企業型DCの意義が問われるのでは、と締めくくられた。

第2部 インフレ時代に今からでも間に合う資産形成

なかのアセットマネジメント株式会社 代表取締役社長 中野 晴啓 氏

主な内容

・資産運用立国実現プランの本質

・長期投資の考え方

・今後の市場展望

・株価とインフレ

中野氏からは、資産運用立国実現プランが目指す方向性と長期投資の意義について解説いただいた。

資産運用立国実現プランは、長期的な資産形成の普及を通じて成長と分配の好循環を実現しようとする国家戦略である。中野氏は、投資とは未来に向けて自らの意思を反映させる行為であり、長期投資の文化を社会に根付かせることが重要であると述べられた。

また、インフレ率が3%を超える環境では、現預金だけに資産を置くことのリスクについても説明された。NISAやiDeCoを活用しながら長期的な視点で資産形成を行うことの重要性や、退職金を一括投資ではなく時間分散しながら運用する考え方などが紹介された。

最後に、「育てながら使う」「資産寿命を延ばす」という視点が、これからのシニア世代の資産形成において重要であるとのメッセージでセミナーは終了。セミナー後の懇親会では、中野氏にもご参加いただき、参加者との交流や情報交換が和やかな雰囲気の中で行われた。

iDeCoと退職金の受け取り方と税金

-退職所得の課税処理を理解する-

講師:福谷 悦夫 氏(電気メーカ企業年金基金で事務局業務に従事・企業型DC導入業務も担当。現在はDB、DC制度のアドバイザー・コンサル業務に携わる。)

2026年2月28日セミナー概要

退職金やiDeCo(個人型確定拠出年金)、企業型DCなどの企業年金を受け取る際には、

退職所得控除や課税方法など税制の理解が重要になります。

本セミナーでは、退職所得の基本から、退職金・企業年金・iDeCoの受け取り方と税金の関係について、

具体例を交えて解説しました。

2026年1月からの退職金税制の一部変更、さらに2026年12月に予定されているDC制度の改正も踏まえ、

実務上重要ポイントを整理しています。

セミナーの主な内容

- 所得税の概要と退職所得の基本

- 退職所得の課税処理の手順

- 勤続年数の算定方法

- 退職所得控除の計算事例

- 退職所得の課税年

- 源泉徴収税額の計算事例

- 企業型DC・iDeCoの受け取り方と税

所得税の仕組みと退職所得

所得税は、収入から必要経費を差し引いた「所得」に対して課税されます。

その中でも退職所得には、次のような大きな税制上の優遇措置があります。

退職所得の3つの特徴

1.退職所得控除が大きい

勤続年数に応じて退職所得控除が適用されます。

- 20年まで:40万円 × 勤続年数

- 20年超:800万円+70万円 ×(勤続年数 - 20年)

2.二分の一課税

退職所得控除を差し引いた後の金額を、さらに1/2にして課税します。

3.分離課税

退職所得は、給与所得や事業所得など他の所得と合算されない分離課税となっています。

退職所得とは

退職所得とは、退職に起因して一時的に支払われる給与をいいます。

また、企業年金制度からの一時金のうち、一定の要件を満たすものも退職所得として扱われます。

主なものは次のとおりです。

- 会社の退職金

- 企業年金(確定給付企業年金:DB)・確定拠出年金(DC)の一時金

- 退職に準ずる事由による一時金

なお、引き続き勤務する場合でも、定年延長時などの打ち切り支給については、

一定の条件を満たせば退職所得として扱われます。

個別事例については、税務署や専門家への確認を推奨します。

退職金と企業年金の税制の違い

会社の退職金と企業年金の一時金は、同じ退職所得でも適用される条文が異なります。

会社退職金

→ 所得税法第30条(退職所得)

企業年金一時金

→ 所得税法第31条(退職手当等とみなす一時金)

企業年金の一時金では、退職所得か一時所得かの判断が重要になります。

- DB(確定給付企業年金)→ 退職に起因することが退職所得の要件

- DC(確定拠出年金)→ 老齢給付金として一時金支給される制度

※「所得税の概要と退職所得の復習」の一部抜粋。AIにより一部要約。

改正点を踏まえた解説

上記の主な内容に加え、個別の事例紹介や、2026年1月からの退職金税制の一部変更、

さらに2026年12月に予定されているDC制度の大きな変更を踏まえ、

DCの受け取り方と税について解説いただきました。

受講者の感想

受講者からは、

「特に改正点についての解説が充実しており理解が深まった」

「制度が複雑なので資料を何度も見直したい」

といった感想が寄せられました。

アーカイブ配信について

本セミナーの録画をアーカイブ配信で受講することができます。

編集は行っておらず、当日の内容をそのまま視聴できます。

お申込みはこちら

このページのトップへ