益田 眞一さん

DC制度の普及・浸透へ培ったスキルで貢献を

~DC担当者の課題解決、モチベーションアップは重要~

満65歳を迎えた2024年10月。60歳定年後の継続再雇用期間満了に伴い、勤務先の株式会社中国新聞社を同月末日付けで退職しました。新聞社には元々営業職で入社しましたが、2002年から2005年までの丸3年間そして2018年以降は、DCの制度設計、運営のほか、加入時教育から継続投資教育、リタイヤメントプランニングまでセミナー講師としてDC業務に従事しました。社員から資産運用や運用商品について相談を受ける機会が増え、専門知識を生かせる必要性を感じて、DCアドバイザーのほか、CFP?、1級ファイナンシャル・プランニング技能士、1級DCプランナーなどの資格を取得しました。

2018年以降、DC法改正とともに、運用商品の除外や追加などを通じて、継続投資教育を波状的に集中実施しました。コロナ禍で社員向けの対面説明が難しい中、iDeCoの並行(同時)加入や新NISA制度の周知では、社員一斉メールで社内イントラへアップした動画視聴を何度も呼びかけるなど、試行錯誤の連続でした。継続投資教育は「継続こそ力なり」の手応えを実感しています。

2018年以降、DC法改正とともに、運用商品の除外や追加などを通じて、継続投資教育を波状的に集中実施しました。コロナ禍で社員向けの対面説明が難しい中、iDeCoの並行(同時)加入や新NISA制度の周知では、社員一斉メールで社内イントラへアップした動画視聴を何度も呼びかけるなど、試行錯誤の連続でした。継続投資教育は「継続こそ力なり」の手応えを実感しています。

企業年金の仕事は、1~2人の少人数体制や他の業務と兼務する担当者が多いようです。たとえ、そのような環境でも、DC業務に従事する担当者にとって、目の前の課題の解決につながり、そして何よりもモチベーションアップ、仕事に向き合う気持ちの励みになれば、うれしいです。

退職後は、これまで培った継続投資教育の運営手法やスキルを社外活動で生かし、DC制度の普及、浸透のため、少しでもお役に立てることができれば!との思いを強くしております。

J-Flec認定アドバイザーにも登録しました。

iDeCoへ資産移換し、現在は運用指図者です。年金資産はまだ受け取っていません。当面、運用し続ける予定です。

2022年5月法改正に伴い、iDeCoの加入者期間が65歳まで延長。法改正以降、前勤務先の新聞社では、60歳を迎えた再雇用者など9割の社員はiDeCoへ移換しました。法改正までは、60歳を迎えた社員の多くが一時金選択でした。法改正とともに、DCの受け取り方は、大きく潮目が変わりました

これまで、全体説明会や職場ごとの説明会など試行錯誤で実施してきましたが、やはり20歳代、30歳代、40歳代、50歳代と4つの世代に分けた継続投資教育が効果的でした。世代によってお金に対する感覚が違います。一人の社員でも年代を重ねるごとに、ライフプランの変化とともにお金 への向き合い方が違ってきます。

リアル、オンラインなど実施方法は、その場に応じた手法で構わないと思います。全体説明は、会社側から見ると、確かに「伝えるメッセージ」として効率的かもしれませんが、社員本人にとっては「伝わるメッセージ」として残らないケースが多いです。せっかく実施する継続投資教育は、できるだけ「伝わるメッセージ」として社員に理解してもらわないといけません。「今、社員がいちばん聞きたいこと、知りたいこと」は何か。それぞれの世代の加入者目線に合わせた継続投資教育が必要だと考えています。

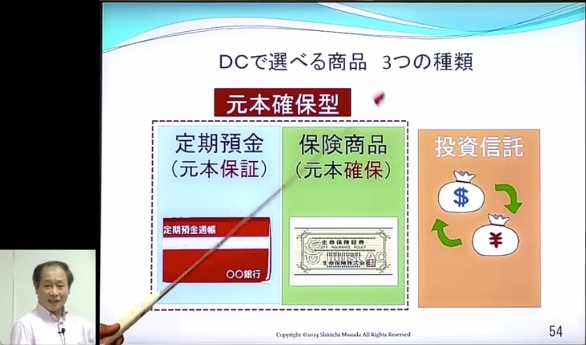

マッチングを導入していた新聞社で、世代別の利用率を調べたところ、40歳代・50歳代は70%~80%以上。一方、20歳代・30歳代は40%~50%で、世代間で利用率に大きな差がありました。20歳代・30歳代の社員に「マッチングをなぜやらないか」ヒヤリングしたところ、「DCはいったん拠出したら60歳まで引き出しができない。しかも拠出額も限定的。一方のNISAは引き出しの自由度が高く、積み立ても月10万円程度までできる。将来、公的年金が十分にもらえるかどうか不安があるので、今はNISAで毎月積み立てている」との声が寄せられました。引き出しの自由度については、DCが老後の資産形成を目的とした制度、一方のNISAは、投資を通じて資産形成を支援する制度と制度のありかたそのものが異なっているため、別物として整理できると思います。

DCにもNISAと同じような生涯投資枠やシニア世代のキャッチアップ枠があれば、と思います。

2024年12月から、DBのある会社、DBのない会社によってiDeCoへの拠出額は上限2万円までと整理されました。しかし、DCが60歳まで引き出し制限があり、老後の資産形成を目的とした制度であればこそ、なおさら、拠出額にさらなるボリュームアップが望まれます。

企業の担当者や社員向けにとどまらず、大学生など若年層まで、すそ野を広げてDC制度の理解が進み、普及、浸透を図ることができたらと思っております。DC協会から、DC制度の理解が進むよう、少しでも情報発信ができればと思います。

新入社員向けの加入時教育を実践しながら、痛感するのは、社会人になって初めて金融知識に触れるのではなく、大学生や高校生のうちからお金や投資に関する基本的な知識を学べる教育の必要性です。新入社員が、2時間程度の短い研修で資産運用や運用商品について習得できるとは思えません。そのため、会社では、加入時以降の継続投資教育がより必要になってきますが、できることなら、大学生活で身近な日常生活の中から、お金に対する正しい理解(やって良いこと、やったらいけないことなど)を自分事として身につけておけば、社会人になってDCへの理解は今以上により早く進むと思っています。

(2024年12月実施)

◆セミナー講師として、確定拠出年金法成立直後から20年余りにわたり従事。 「今、聞きたいこと・知りたいこと」を「社員・加入者目線」に立ってわかりやすい、との評判を得ている。